Jedną z podstawowych form realizacji obowiązków jednostek publicznych wynikających z ustawy o rachunkowości oraz rozporządzenia ministra finansów w sprawie szczególnych zasad rachunkowości jest terminowe i rzetelne przeprowadzenie inwentaryzacji składników majątku. W praktyce przedstawiciele służb f...

Przegląd ebooków

Przepisy ustawy o rachunkowości poświęcają stosunkowo niewiele miejsca problematyce inwentaryzacji. Aby inwentaryzację przygotować, przeprowadzić oraz rozliczyć prawidłowo i sprawnie, należy posiadać gruntowną wiedzę praktyczną i doświadczenie.

Z niniejszej publikacji Czytelnik dowie się:

Jak cz...

Każda jednostka prowadząca księgi rachunkowe musi przeprowadzić na koniec roku inwentaryzację. Powinna również zwrócić uwagę na rozliczenie jej skutków. Najwięcej trudności może przysporzyć ujęcie w księgach rachunkowych rozliczenia różnic inwentaryzacyjnych....

Pozycja obowiązkowa w każdej jsfp. Inwentaryzacja, naliczenie odsetek, uzgodnienie zapisów kont analitycznych z księgą główną – to tylko część z czynności, które księgowi rozliczający jednostki budżetowe i samorządowe zakłady budżetowe powinni wykonać, zanim zamkną swoje księgi rachunkowe za 2015 ro...

Uchwałą nr 4/2017 z 3 kwietnia 2017 r. Komitet Standardów Rachunkowości przyjął nowy Krajowy Standard Rachunkowości nr 11 „Środki trwałe”. KSR 11 ma po raz pierwszy zastosowanie w jednostkach organizacyjnych sektora publicznego, które postanowiły o stosowaniu wszystkich KSR w swoich politykach r...

Wytyczne ustawy o rachunkowości określają metodologię przeprowadzania inwentaryzacji, uzależniając zastosowaną metodę od rodzaju inwentaryzowanego składnika aktywów i pasywów. Posiadane przez jednostkę oświatową składniki aktywów, pasywów oraz inne elementy majątku inwentaryzowane są w drodze spisu ...

Każda jednostka należąca do sektora finansów publicznych musi przeprowadzić okresową inwentaryzację wszystkich składników majątkowych.

Zaniechanie przeprowadzenia lub rozliczenia inwentaryzacji albo przeprowadzenie lub rozliczenie inwentaryzacji w sposób niezgodny z przepisami ustawy o rachunkowości...

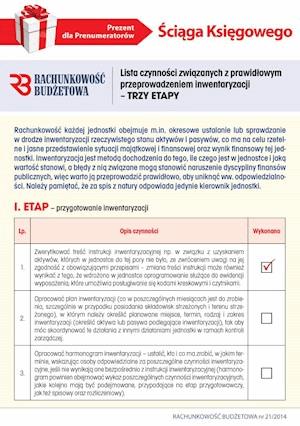

Inwentaryzacja jest jedną z podstawowych dziedzin rachunkowości. W części I zostały szczegółowo omówione nieprawidłowości związane z naruszeniem przepisów uor w zakresie terminów, częstotliwości i metod przeprowadzania inwentaryzacji oraz zasad przeprowadzania i rozliczania wyników spisu z ...

W celu uniknięcia natężenia prac na koniec roku obrotowego przedsiębiorcy mogą już rozpocząć inwentaryzację. Jej termin uważa się bowiem za dotrzymany, jeżeli została rozpoczęta nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończona do 15. Obowiązek przeprowadzenia prac inwentaryzac...

Każda jednostka należąca do sektora finansów publicznych musi przeprowadzić okresową inwentaryzację wszystkich składników majątkowych.

W publikacji na licznych przykładach podano wskazówki prawidłowego przeprowadzenia inwentaryzacji (obowiązkowych i doraźnych) – od zaplanowania, poprzez prowadze...

Inwentaryzacja metodą potwierdzenia salda - kiedy ją zastosować, jakie elementy powinien zawierać Dokument „Potwierdzenie salda”, jakich należności nie dotyczy. Poznaj szczegóły!...

Rachunkowość każdej jednostki obejmuje m.in. okresowe ustalanie lub sprawdzanie w drodze inwentaryzacji rzeczywistego stanu aktywów i pasywów, co ma na celu rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wynik finansowy tej jednostki. Inwentaryzacja jest metodą dochodzenia do ...